Il Budget di Tesoreria

i flussi di cassa e la posizione finanziaria

Il Budget di Tesoreria è lo strumento con cui l'impresa analizza l'evoluzione prospettica della propria posizione finanziaria a breve termine, in un orizzonte temporale limitato.

In particolare la redazione del Budget di Tesoreria consente all'impresa di verificare la capacità di onorare gli impegni assunti con i creditori (fornitori, enti finanziatori

ed altri) ovvero di porre in essere le azioni necessarie per la copertura dei fabbisogni (ad esempio negoziando idonee linee di credito dal punto di vista dei volumi e della forma

tecnica di affidamento).

Il Codice della crisi e dell'insolvenza, come riformato dal Decreto Legislativo del 17 giugno 2022, n.83, definisce la "crisi" come lo lo stato del debitore che rende probabile l'insolvenza

e che si manifesta con l’inadeguatezza dei flussi di cassa prospettici a far fronte alle obbligazioni nei successivi dodici mesi". Il Codice richiede inoltre che l'imprenditore debba

istituire un assetto organizzativo, amministrativo e contabile adeguato ai sensi dell'articolo 2086 del codice civile, ai fini della tempestiva rilevazione dello stato di crisi e dell'assunzione di idonee iniziative

e che tale assetto, fra gli altri compiti, debba consentire di verificare la non sostenibilità dei debiti e l'assenza di prospettive di continuità aziendale per i dodici mesi successivi.

In sintesi dopo l'entrata in vigore del nuovo Codice della crisi e dell'insolvenza la redazione del Budget di Tesoreria a dodici mesi è divenuta un compito ineludibile nell'ambito del

monitoraggio delle prospettive della continuità aziendale.

Concettualmente la costruzione di un Budget di Tesoreria è relativamente semplice: l'orizzonte temporale considerato (es. una annualità) viene diviso in periodi

(normalmente corrispondenti a un mese); per ogni periodo la situazione finanziaria finale corrisponde alla situazione finanziaria iniziale modificata dal flusso

finanziario del periodo, che costituisce l'eccedenza o il fabbisogno finanziario complessivamente generato dalla gestione aziendale. La situazione finanziaria finale

di periodo può evidenziare:

- una posizione finanziaria netta a breve termine positiva;

- una posizione finanziaria netta a breve termine negativa e compresa entro gli affidamenti disponibili;

- una posizione finanziaria netta a breve termine negativa e maggiore degli affidamenti disponibili.

L'ultima situazione descritta comporta di fatto una situazione prospettica di inadempimento nei confronti dei creditori o il ricorso allo sconfinamento degli affidamenti.

Per aumentare il contenuto informativo del Budget di Tesoreria, i flussi finanziari prospettici, che concorrono alla formazione dei flussi finanziari di periodo, possono

essere aggregati per aree o attività. Il nostro modulo software è allineato allo schema di rendiconto finanziario – metodo diretto - proposto nel principio contabile

OIC 10 "Rendiconto Finanziario" e prevede la ripartizione dei flussi finanziari fra attività operativa, attività d'investimento e attività di finanziamento.

Al fine di massimizzare l'utilità del Budget di Tesoreria per la finalità di monitoraggio delle prospettive della continuità aziendale, il modulo consente di gestire le

variazioni prospettiche degli affidamenti a breve termine, evidenziando eventuali fabbisogni finanziari nei casi in cui tali variazioni comportino una riduzione degli importi precedentemente utilizzati.

La quantificazione dei flussi finanziari prospettici, che concorrono alla formazione dei flussi totali di periodo, richiede:

- la conoscenza delle tempistiche di incasso / pagamento relative alle partite iscritte a bilancio antecedentemente all'elaborazione del Budget di Tesoreria;

- la formulazione di ipotesi sull'accadimento di fatti aziendali e sulle modalità con cui questi fatti aziendali produrranno flussi monetari nell'orizzonte temporale considerato (es. stima dei ricavi nel primo mese di proiezione che a loro volta genereranno incassi da clienti con una tempistica dipendente dai giorni di dilazione praticati, acquisto di un bene con pagamento differito, utilizzo di un fondo rischi, ecc…).

Mentre le attività connesse al primo punto risultano piuttosto semplici, fatta la dovuta attenzione all'effettiva esigibilità dei crediti / solvibilità

dei debitori, le attività connesse al secondo punto richiedono un'approfondita conoscenza del budget economico/patrimoniale aziendale e delle logiche (di

approvvigionamento, di vendita, di produzione, di investimento/finanziamento, ecc…) sottostanti.

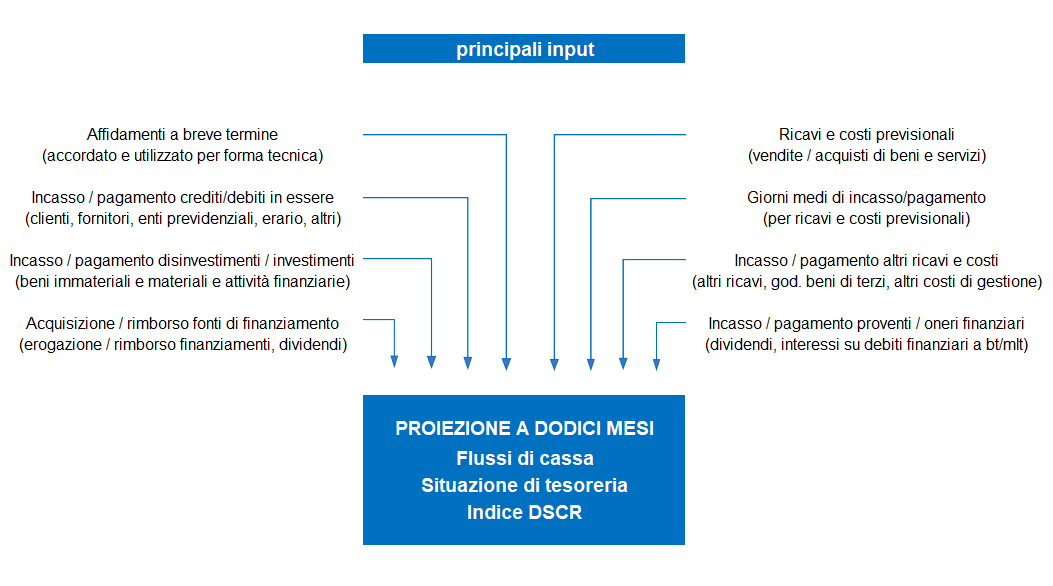

Il grafico seguente rappresenta in sintesi lo schema di sviluppo del Budget di Tesoreria.

Contestualmente allo sviluppo del Budget di Tesoreria, il modulo software disponibile su AreaRating.com elabora il valore dell'indice DSCR (Debt Service Coverage Ratio), secondo il primo approccio descritto nel documento CNDCEC del 20 ottobre 2019. Questo indice esprime in sintesi la sostenibilità del debito attraverso i flussi finanziari aziendali.