L'analisi di bilancio e lo scoring

Con il termine analisi di bilancio si intende l'insieme delle tecniche volte a formulare una valutazione sullo 'stato di salute' di un'impresa in funzionamento,

dal punto di vista patrimoniale, economico e finanziario, utilizzando i valori espressi nel bilancio d'esercizio. Le metodologie più diffuse di analisi di bilancio

seguono un processo ormai standardizzato:

- iniziale riclassificazione delle voci dello stato patrimoniale e del conto economico secondo schemi interpretativi che ne accrescono il potenziale informativo;

con lo stato patrimoniale riclassificato secondo il criterio finanziario si evidenzia la diversa attitudine delle poste di bilancio a diventare liquide (attivo)

ed esigibili (passivo); con il conto economico riclassificato si evidenzia il modo in cui le diverse 'gestioni' - caratteristica, finanziaria, straordinaria, extracaratteristica -

concorrono al processo di formazione del reddito.

- successiva determinazione delle grandezze - indicatori - che svolgono una funzione segnaletica su uno specifico aspetto della situazione aziendale: margini

(differenze fra due valori o aggregati di valori del bilancio riclassificato) o indici (rapporto fra due valori o aggregati di valori del bilancio riclassificato);

gli indici di bilancio consentono di compiere un'analisi comparativa, sia temporale - confronto degli indici di bilancio della stessa impresa in anni diversi - che spaziale -

confronto degli indici di bilancio di un'impresa con altre imprese o con le medie di settore. A seconda dell'area di indagine analizzata gli indici di bilancio vengono

generalmente distinti in: indici di liquidità, indici di solidità, indici di redditività, indici di efficienza.

- interpretazione degli indici elaborati al fine di ottenere una valutazione complessiva sulla situazione economica, patrimoniale e finanziaria dell'impresa esaminata.

Nessun indice di bilancio preso a sé può consentire un giudizio esaustivo sullo stato di salute di un'impresa; gli indici vengono quindi esaminati congiuntamente,

come informazioni complementari e interdipendenti.

Se la valutazione complessiva deve essere espressa con un valore di sintesi, l'ultima parte del processo descritto diventa particolarmente delicata.

Per attribuire correttamente un punteggio (score) allo 'stato di salute' di un'impresa, sulla base delle risultanze dell'analisi di bilancio, occorre dare una risposta a due domande:

quale è il set di indici di bilancio più significativo per diagnosticare precocemente situazioni di crisi e quale è l'importanza relativa da attribuire ad ogni indice.

Per rispondere in maniera oggettiva a queste domande è stato fatto ricorso a tecniche statistiche avanzate: analisi discriminante multivariata, analisi logistica,

reti neurali, algoritmi genetici, ecc.. Tutti i lavori di ricerca hanno avuto la stessa finalità: individuare i criteri più efficaci per valutare in

maniera sistemica gli indici di bilancio rispetto al fenomeno dell'insolvenza. I criteri di valutazione di volta in volta individuati costituiscono il 'motore' dei modelli di

scoring che nel tempo sono stati realizzati e che oggi vengono utilizzati per attribuire un punteggio ai bilanci esaminati, classificandoli in scale ordinate di valori.

Quando è possibile, sulla base di un campione sufficientemente ampio, accertare la presenza di una correlazione statistica fra gli score attribuiti da un modello

e le percentuali di default delle imprese esaminate, gli score di bilancio, o il loro raggruppamento in classi di rischio, possono essere utilizzati per la stima delle probabilità

di insolvenza (rating).

Indipendentemente dall'attribuzione di uno score al bilancio analizzato, la corretta lettura dei risultati dell'analisi di bilancio può essere agevolata dal confronto degli indici

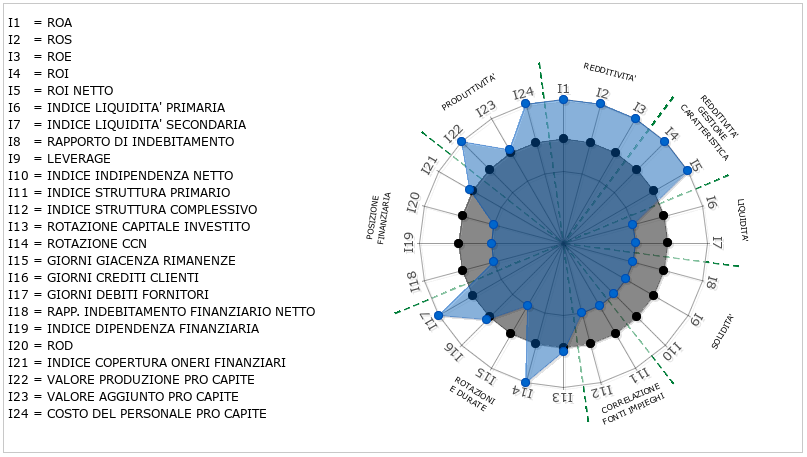

di bilancio elaborati con quelli di altre imprese appartenenti allo stesso settore economico oppure con gli indici medi di settore. A titolo di esempio riportiamo il grafico di sintesi

prodotto dal modulo software di analisi di bilancio presente in questo sito

RIEPILOGO DEL CONFRONTO INDICI CALCOLATI ∼ DATI DI SETTORE

I punti colorati in nero rappresentano gli indici del settore economico di appartenenza, i punti blu esterni all'area grigia rappresentano gli indici aziendali con valori migliori rispetto a quelli di settore, i punti blu sul perimetro dell'area grigia rappresentano gli indici aziendali con valori in linea con quelli di settore, i punti blu interni all'area grigia rappresentano gli indici aziendali con valori peggiori rispetto a quelli di settore. Eventuali indici aziendali che non sono rappresentati da punti blu sono indici per cui non è stato possibile calcolare il valore, generalmente a causa del denominatore uguale a zero.

AreaRating.com non è un sito di divulgazione scientifica. Riteniamo comunque ritenuto utile mettere a disposizione dei visitatori

un elenco di collegamenti a guide e manuali sull'analisi di bilancio, disponibili gratuitamente online. Questo materiale, redatto con diverso livello di dettaglio, può

agevolare i meno esperti in materia nella lettura dei risultati forniti dal nostro software di analisi di bilancio.

Documenti universitari

- Università degli Studi di Trento - Dispensa - 88 pagine

- Università degli Studi di Verona - Slides - 97 pagine

Altra documentazione