Valutazione d'Azienda

il metodo misto patrimoniale reddituale (UEC)

La valutazione d'azienda con il metodo misto patrimoniale reddituale si basa sulla valorizzazione delle seguenti poste:

- patrimonio netto rettificato, risultante dalla valutazione delle singole attività e passività a valore corrente netto, non comprensivo delle immobilizzazioni immateriali;

- avviamento, positivo (goodwill) o negativo (badwill), dipendente dalla capacità dell'azienda di remunerare il capitale investito (patrimonio netto rettificato) ad un tasso adeguato al rischio d'impresa.

Matematicamente il metodo è rappresentato dalla seguente formula:

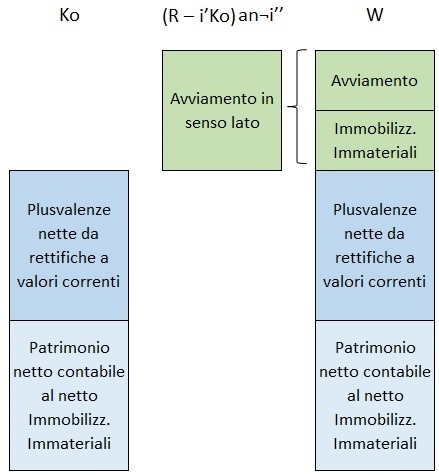

W = Ko + (R - i'Ko)an¬i''

Il primo addendo - Ko - rappresenta il patrimonio netto rettificato e non comprende il valore delle immobilizzazioni immateriali.

Il secondo addendo - (R - i'Ko)an¬i'' - rappresenta l'avviamento e corrisponde al sovrareddito, pari alla differenza fra reddito normale atteso

(R) e reddito adeguato al rischio (i'Ko - dove i' è il costo opportunità del capitale), attualizzato per n anni al tasso i''.

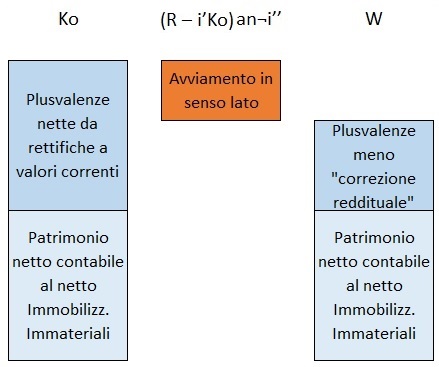

Due semplici grafici possono illustrare l'approccio del modello:

sovrareddito e avviamento positivo se (R > i'Ko)

sovrareddito e avviamento negativo se (R < i'Ko)

In caso di badwill, il limite inferiore di W corrisponde al valore di liquidazione.

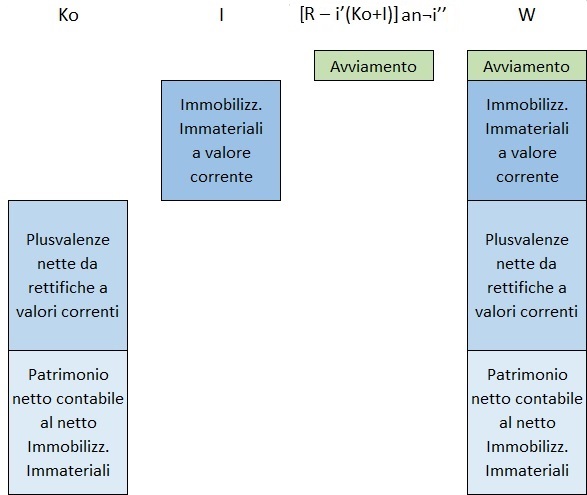

Nel caso in cui si disponga del valore corrente di immobilizzazioni immateriali specifiche (es. marchi e brevetti), stimato con metodi empirici, è possibile effettuare la

valutazione seguendo l'approccio descritto dalla seguente formula:

W = Ko + I + [R - i'(Ko + I)]an¬i''

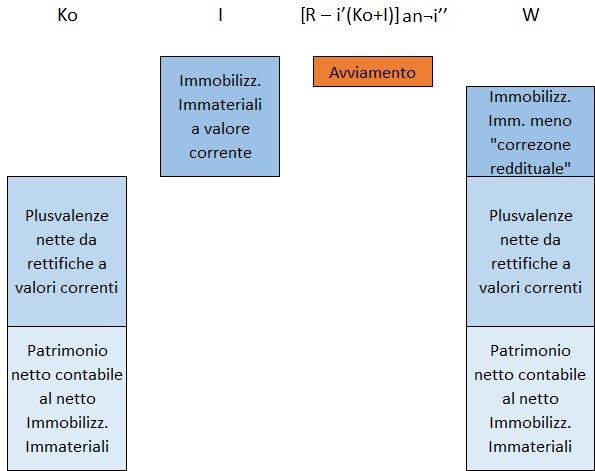

I grafici precedenti si modificano conseguentemente:

sovrareddito e avviamento positivo se [R > i'(Ko + I)]

sovrareddito e avviamento negativo se [R < i'(Ko + I)]

Nel modello di valutazione disponibile nel sito, per entrambe le versioni sopra descritte, è possibile dare separata valutazione degli asset estranei alla gestione caratteristica (surplus asset), escludendo i relativi valori dal patrimonio netto rettificato e i relativi proventi ed oneri dal reddito normale atteso.